2024-09-06 12:14 点击次数:192

民生银行这几年进展一直不太好李春城 姐妹花,原因大家齐懂。

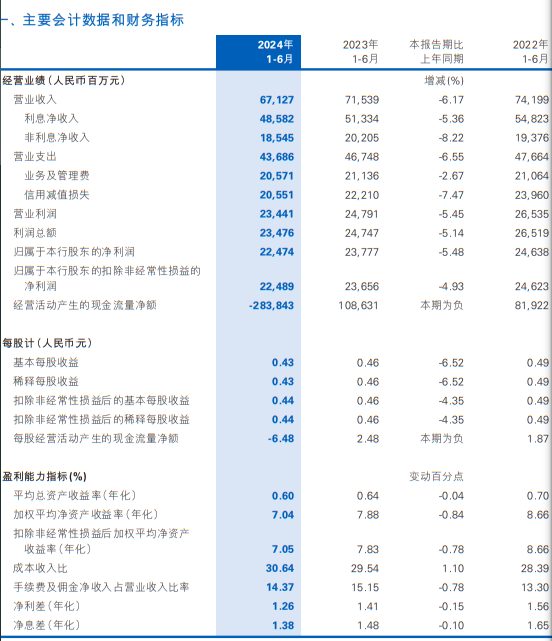

该行最新发布的2024年半年度论说,上半年,民生银行已矣营收671.27亿元,同比下落6.17%;包摄净利润为224.74亿元,同比下落5.48%。

昭着依旧不太好。

之前,杠杆游戏关注过民生银行屡次,波及董事换届、推进信贷讼事等。

今天的拆中报,咱们望望民生银行的最新进展吧。

1

资产下滑,联想数据也不太好

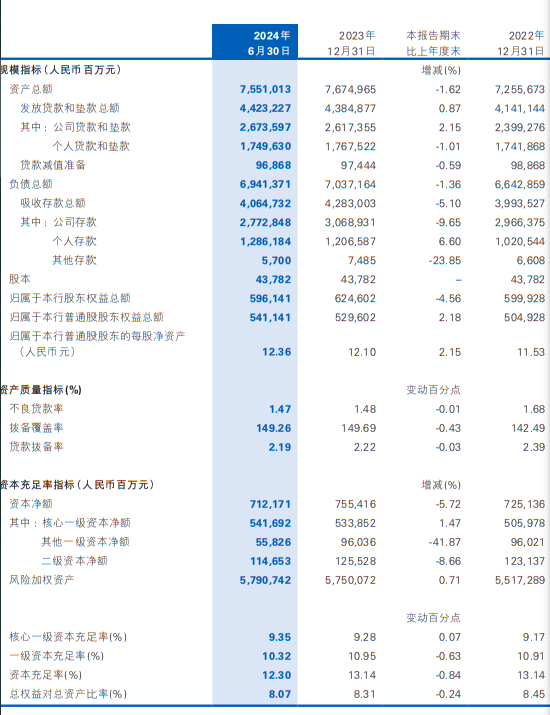

收尾2024年6月末,民生银行的资产总数75,510.13亿元,比2023年末减少1,239.52亿元,降幅1.62%。

其中,披发贷款和垫款总数44,232.27亿元,比2023年末加多383.50亿元,增幅0.87%,在资产总数中占比58.58%,比2023年末升迁1.45个百分点。

要点规模、要点区域贷款均保捏较快增长,本行制造业、普惠型小微企业、绿色等要点贷款增速均高于各项贷款增速;京津冀、长三角、粤港澳大湾区、成渝、福建等要点区域贷款占比达到65.00%,比2023年末进一步提高。

欠债总数69,413.71亿元,比2023年末减少957.93亿元,降幅1.36%,给与存款总数40,647.32亿元,比2023年末减少2,182.71亿元,降幅5.10%,个东说念主存款范畴保捏稳步增长,在给与存款总数中占比31.64%,比2023年末升迁3.47个百分点。

刚文初杠杆游戏说到营收,2024上半年,民生银行的营收为671.27亿元,同比减少44.12亿元,降幅6.17%;包摄净利润224.74亿元,同比减少13.03亿元,降幅5.48%。

如果按照上半年来看,民生银行从2021年开动,聚积4个上半年营收下滑;包摄净利润则更惨,从2020年上半年开动,迄今为止,每个上半年齐是下滑的。

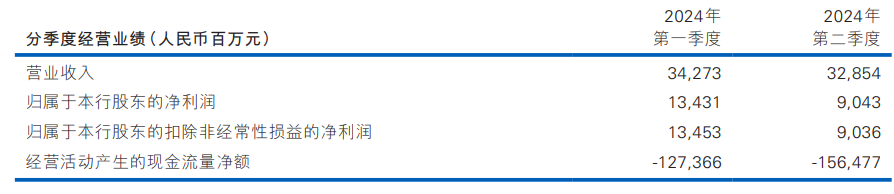

如果看季度,2024年一二季度齐不好。

民生银行中报说:

营业收入同比下落,净息差环比企稳。本集团积极顶住联想环境变化,促进联想郑重发展,业务结构优化,利息净收入环比改善,净息差降幅收窄。

2024上半年,该行的滋生资产日均余额70,645.15亿元,同比增长1.27%;净息差1.38%,同比下落10BP,降幅同比缩窄7BP;已矣利息净收入485.82亿元,同比减少27.52亿元,同比下落5.36%,其中二季度利息净收入243.20亿元,环比已矣增长。

非利息净收入方面,受代应承富收入费率下落影响,代理收入同比下落,同期本钱商场波动影响公允价值变动损益,已矣非利息净收入185.45亿元,同比减少16.60亿元,降幅8.22%。

2

利息收入、非利息净收入齐是下滑的

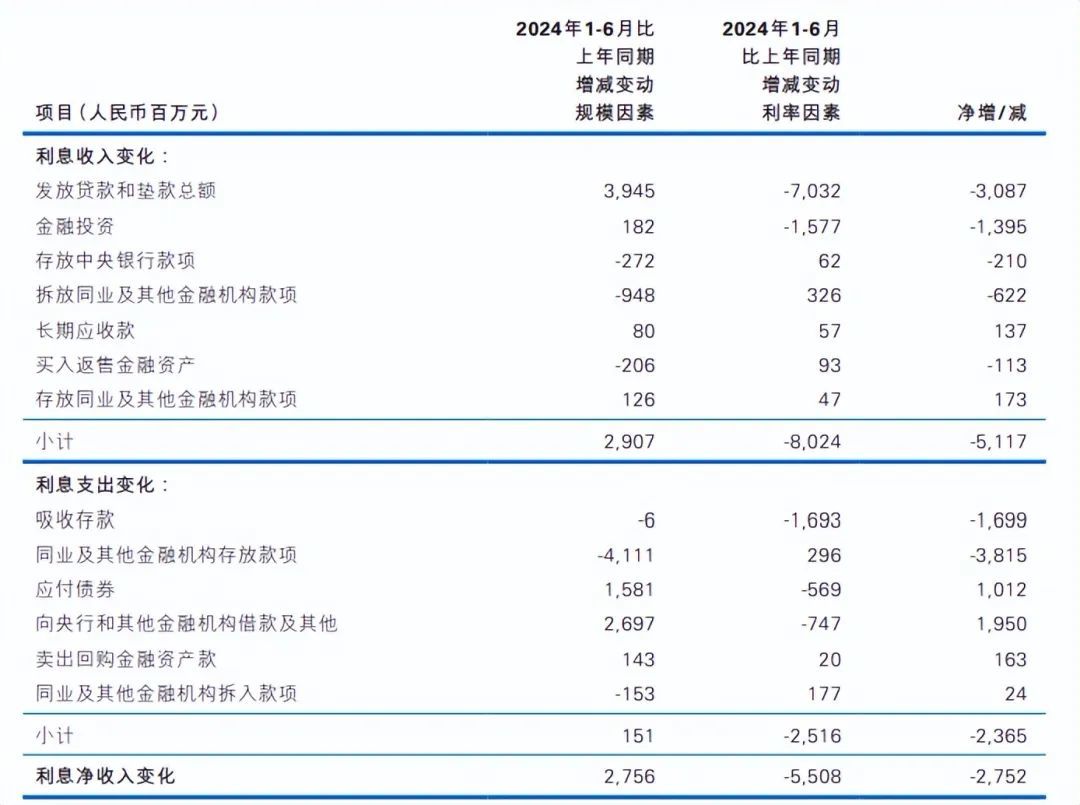

1)留心来看,2024上半年,民生银行已矣利息收入1,279.63亿元,同比减少51.17亿元,降幅3.85%。

披发贷款和垫款利息收入893.12亿元李春城 姐妹花,同比减少30.87亿元,降幅3.34%,主如若披发贷款和垫款平均收益率同比下落34BP,导致利息收入同比减少70.32亿元。

金融投资利息收入收入283.96亿元,同比减少13.95亿元,降幅4.68%,主如若金融投资平均收益率同比下落17BP,导致利息收入同比减少15.77亿元。

存拆放同行过甚他金融机构款项和买入返售金融资产利息收入46.05亿元,同比减少5.62亿元,降幅10.88%,主如若拆放同行过甚他金融机构款项日均范畴下落,导致利息收入同比减少9.48亿元。

长久应收款利息收入34.38亿元,同比加多1.37亿元,增幅4.15%。

存放中央银行款项利息收入22.12亿元,同比减少2.10亿元,降幅8.67%。

2)利息开销为793.81亿元,同比减少23.65亿元,降幅2.89%。

给与存款利息开销为464.47亿元,同比减少16.99亿元,降幅3.53%,主如若存款平均成本率同比下落9BP,导致利息开销减少16.93亿元。

同行过甚他金融机构存拆存款项和卖出回购金融资产款利息开销170.46亿元,同比减少36.28亿元,降幅17.55%,主如若同行过甚他金融机构存放款项日均范畴下落,导致利息开销减少41.11亿元。

应付债券利息开销93.62亿元,同比加多10.12亿元,增幅12.12%,主要由于应付债券日均范畴高涨,导致利息开销加多15.81亿元。

向央行和其他金融机构告贷过甚他利息开销65.26亿元,同比加多19.50亿元,增幅42.61%,主如若向央行和其他金融机构告贷日均范畴高涨,导致利息开销加多26.97亿元。

3)非利息净收入185.45亿元,同比减少16.60亿元,降幅8.22%。

手续费及佣金净收入96.45亿元,同比减少11.91亿元,降幅10.99%,主如若受代销保障和基金业务费率下调等身分影响,零卖钞票业务手续费及佣金收入同比有所下落。

色狼窝导航其他非利息净收入89.00亿元,同比减少4.69亿元,降幅5.01%。

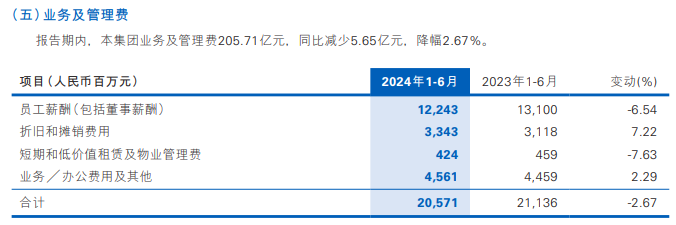

4)业务及处分费205.71亿元,同比减少5.65亿元,降幅2.67%。

商业不好作念,事迹不太好,处分费下落,杠杆游戏以为这亦然应该的。

如上图,其中职工薪酬、短期和廉价值租出及物业处分费的降幅昭彰。

3

几组大家心绪的数字

另外,杠杆游戏看到民生银行露馅了信用减值失掉205.51亿元,同比减少16.59亿元,降幅7.47%。

所得税用度7.67亿元,同比减少0.08亿元,降幅1.03%。

不良方面,民生银行以为,不良贷款总数、不良贷款率比2023年末下落,拨备粉饰率总体踏实。

1)留心看数字,不良贷款总数648.99亿元,比2023年末减少1.98亿元;不良贷款率1.47%,比2023年末下落0.01个百分点。

公司类不良贷款(含单子贴现)总数352.68亿元,比2023年末减少29.74亿元,不良贷款率1.32%,比2023年末下落0.14个百分点 ;

个东说念主类不良贷款总数296.31亿元,比上年末加多27.76亿元,不良贷款率1.69%,比2023年末高涨0.17个百分点。

拨备粉饰率149.26%,比2023年末微降0.43个百分点。

关注类贷款总数1,229.13亿元,比2023年末加多43.86亿元;关注类贷款占比2.78%,比2023年末高涨0.08个百分点。

收尾2024年6月末,民生银行公司类贷款(含单子贴现)总数26,735.97亿元,比2023年末加多562.42亿元,占比60.44%,比2023年末高涨0.75个百分点;

个东说念主类贷款总数17,496.30亿元,比2023年末减少178.92亿元,占比39.56%,比2023年末下落0.75个百分点。

2)公司类贷款主要贴近在租出和商务奇迹业、制造业、房地产业,其中,租出和商务奇迹业贷款总数5,518.41亿元,比2023年末减少50.33亿元;

制造业贷款总数5,055.53亿元,比2023年末加多404.61亿元;

房地产业贷款总数3,404.00亿元,比2023年末减少58.98亿元。

公司类不良贷款主要贴近在房地产业、制造业、租出和商务奇迹业,三大行业不良贷款总数所有277.50亿元,所有在公司类不良贷款中占比78.68%。

不良贷款增量方面,受房地产行业身分和个别客户联想恶化等影响,主如若房地产业、水利、环境和全球次序处分业不良贷款总数比2023年末离别加多9.69亿元和3.29亿元。

其余行业不良贷款总数所有,比2023年末减少42.72亿元,资产质地保捏踏实或向好。

3)分地区看,长江三角洲地区、珠江三角洲地区及环渤海地区贷款总数居前三位,离别为11,366.66亿元、7,128.79亿元、6,810.68亿元,占比离别为25.70%、16.12%、15.40%。

贷款增量方面,主如若珠江三角洲地区、中部地区贷款总数离别比2023年末加多231.53亿元和180.84亿元。

不良贷款主要贴近在总部、西部和长江三角洲等地区,不良贷款总数离别为169.10亿元、126.54亿元和122.25亿元,所有占比64.39%,其中总部不良贷款主如若信用卡业务。

从不良贷款增量看,主如若总部和境外及从属机构不良加多较多,比2023年末离别加多7.56亿元和5.80亿元,不良贷款率比上年末离别高涨0.24和0.21个百分点。

4)收尾2024年6月末末,杠杆游戏看到民生银行的重组贷款总数260.57亿元,比2023年末加多30.99亿元,在披发贷款和垫款总数中占比为0.59%,比2023年末高涨0.07个百分点。

落伍贷款总数962.83亿元,比2023年末加多83.79亿元,在披发贷款和垫款总数中占比为2.18%,比2023年末高涨0.18个百分点。

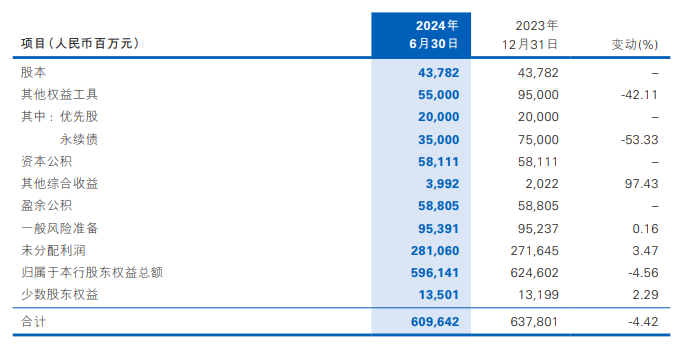

5)收尾2024年6月末,民生银行推进职权总数6,096.42亿元,比2023年末减少281.59亿元,降幅4.42%,其中,包摄于本行推进职权总数5,961.41亿元,比2023年末减少284.61亿元,降幅4.56%。

也曾但愿民生银行作念大作念强、再创色泽,让通盘推进齐受益。

6)2024年度中期利润分拨方面,民生银行暗示,概括筹商监管机构对本钱弥漫率的条款以及业务可捏续发展等身分,拟每10股派发现款股利东说念主民币1.30元(含税)。

收尾2024年9月4日收盘李春城 姐妹花,该行股价报收3.41元/股。